「PERって何?」という人のための投資指標の教科書を一読した

コロナの影響で株価が下がっているというのを知って株を始めてみました。

ネットに転がっている情報で少しずつ勉強していたのですが、初心者に必要な知識を広く知りたかったので本を買って勉強してみました。

概要

「株式投資では、この10年はほとんどうまくいっている」という著者。その秘訣は、以下の3つの分析を、様々な指標をもとに継続的に行うことだという。 ●1. 「買いどき」を見極めるための経済分析 ●2. 「優良企業」を見極めるための企業分析 ●3. 「割安・割高」を見極めるための株価分析 しかし、「そう言われても、指標は無数にあり、どれをチェックすればいいのかわからない」という人も少なくないはず。そこで本書では、「ヤマ勘投資」で損しないために最低限これだけは知っておきたいという重要指標を厳選し、その読み方・活かし方を徹底的にわかりやすく解説。PER、PBR、EPS、ROE、ROA、配当性向、配当利回り、買い残・売り残、シャープレシオ……新聞やWEBでよく目にする投資指標を解説しつつ、「アマチュアがプロに勝つための王道の投資術」も指南。重要な指標が1冊で学べる本! これを読まずに投資を始めるべからず!

https://www.amazon.co.jp/dp/B079MF7XKC/ref=dp-kindle-redirect?_encoding=UTF8&btkr=1

PERの説明だけではなく、企業の長期安定性についての決算の見方や経済の分析などを丁寧に説明してくれていました。

僕自身ネットで少し調べた情報を頼りにほとんどヤマ勘で株を買っていたので読んでよかったなと思います。

目次

- 第一章「買いどき」を見極める

- 第二章「有料企業」を見極める

- 第三章「割安・割高」を見極める

- 第四章「投資信託」を見極める

全四章の構成になっています。

各章の中でさらに小さな節がたくさん分かれているのですごく読みやすかったです。

重要な7つの指標

本書を読んで一番重要だなと思った点は以下7つの指標です。

中期の安全性 自己資本比率 20%以上

本書3-2より

収益性1 売上高成長率 前年比プラス

収益性2 当期純利益伸び率 前年比プラス

配当1 配当性向 30%以上

配当2 配当利回り 3%以上

株価1 PER 20倍以下

株価2 PBR 2倍以下

私のは基本Youtubeなどを中心に情報収集を行っているのですが、最近の考え方はこの指標と異なってきているのかなと思います。

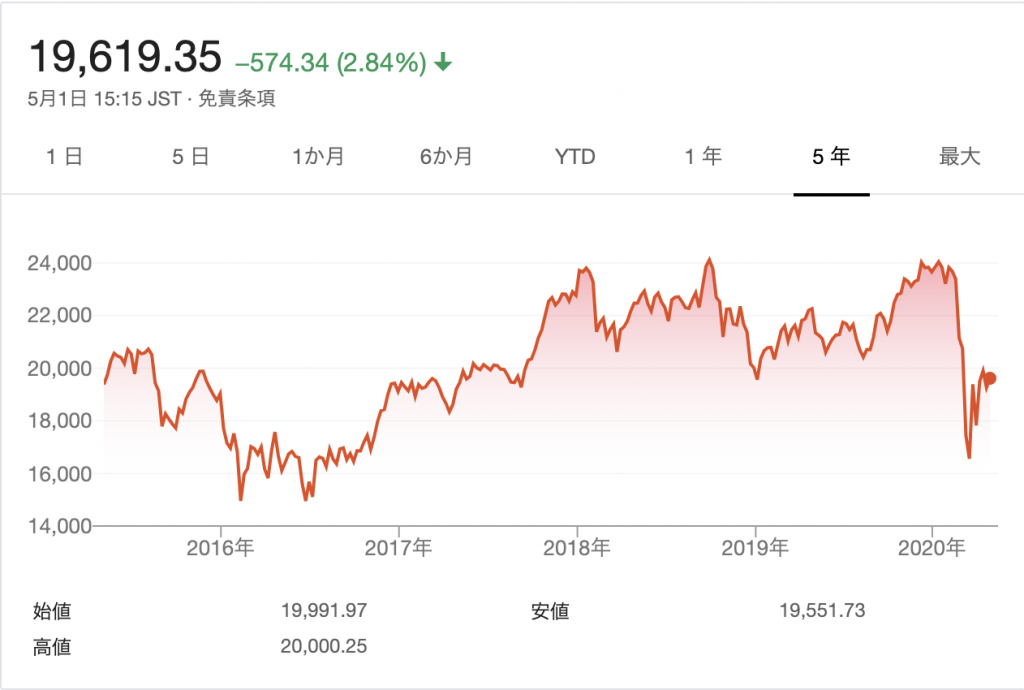

自己資本比率40%以上、PER15倍以下、PBR1倍以下をおすすめしているYoutuberが多い気がしています。本書は2018年に発売された書籍なので株価上昇により当時よりも保守的に考える人が多くなってきているのかな?と思い日経平均株価を調べてみました。

チャートで見ると2018年との発行時と最近(コロナショック以前)ではあまり変化ありませんでした。本書で優良株として紹介されている物はどれも有名どころで大型のものが多かったので少し高めに設定されていたのかもしれません。

その株が「割安」であるか「割高」であるかは結局のところ、投資する本人が決めることなので自分自身で正しい線引き行い投資の判断をすべきだと思っています。

倒産について

本書を読む前に僕が倒産と聞いてイメージしたのは、赤字が続いて企業の持っている貯金がなくなったときに倒産が起こると思っていました。

しかし、黒字でも倒産がおこったり赤字続きでもすぐには倒産しなかったりするようです。

いずれは必ず返さなければいけないお金が負債で、返さなくてもいいお金が純資産です。

たとえば、銀行から借りたお金は返さなければいけませんから負債です。従業員に将来払わなければいけない退職金なども負債です。

これに対して、株主に出資してもらったお金は、株主から預かっているお金ですが、企業を解散でもしないかぎり返す必要のないお金なので純資産になります。

突然ですが、ここで問題です。企業が倒産するときは、どんなときでしょうか。

企業が倒産するのは、商品が売れなくなった時でも、あかじになったときでもありません。企業が倒産するのは負債が返済できなくなったときです。

本書 2-6より

負債が返せなくなったときというのは少し曖昧で、流動負債が返せなくなった時に倒産するというのが正しいです。

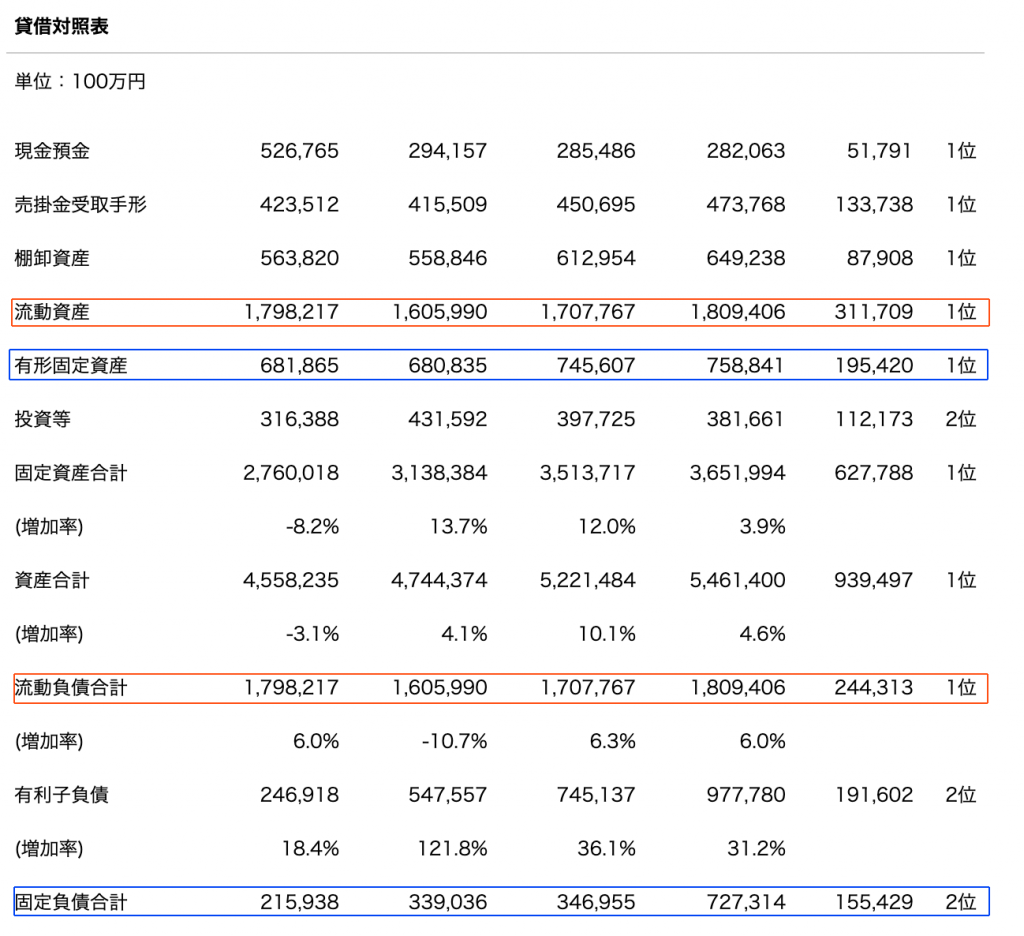

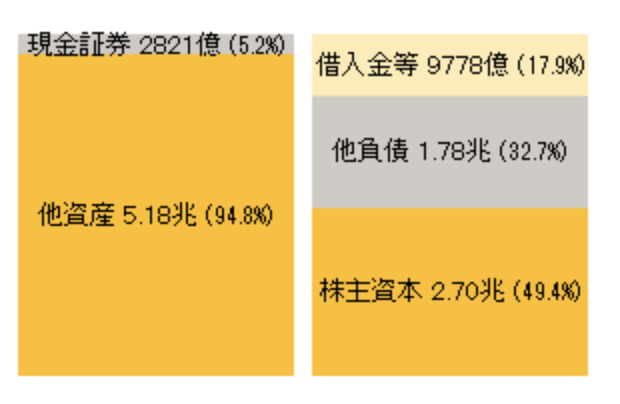

ロイターのサイトからJTの賃借対象表の画像を借りてきました。流動とつく物は1年いないにつかう金額です。

対して固定とつく物は長期に渡って使う物という認識です。

JTが倒産するとしたら流動負債が流動資産と固定資産を足した金額を上回る時です。

賃借対象表には左サイドの資産の部と右サイドの負債と純資産の棒グラフがあります。

株主資本は極限を言ってしまえば返さなくても良い資産なので、グラフを見るとまだ長らくは安泰なのではないかと思います。

アマチュア最大の武器

金融市場というのは、プロとアマチュアが同じ土俵に上がって勝負します。

しかも、。プロの方が圧倒的に有利なのです。まず得られる情報量が全く違います。それを分析する専門家もいて情報分析力もプロの方が断然優っているでしょう。手数料だって有利です。資金量は言うに及ばず、さらに1000分の1秒単位で売り買いできるコンピュータまで持っています。

いかがでしょうか。「プロには勝てっこない」と思われたのではないでしょうか。アマチュアが生半可な知識や情報で勝つことができないほど、金融市場は甘くないのです。このこともあらかじめきちんと認識しておく必要があります。

では、金融市場ではアマチュアの方がプロよりも有利ないものが何もないかというと。たった1つだけあります。それが時間です。

本書0-1より

本書の冒頭で述べられていることですが、やはりこれが投資をする上での基本的な考え方だと思っています。

短期でみれば損だとしてもすぐに狼狽売りをせず、下がってしまった原因が何かを調べ、長期的に株価がもり返すと思う場合は売らずに持っておくことが重要だと思います。(もちろん安定している株だということ前提💹)

プロの投資家は短期で成果を出さないといけないので、同じ土俵で勝負をせずに長い目で成長株、安定株に投資していくことが大事なのだと思います。

僕も株を始めたばかりなので1日の株価の変動で一期一憂していますが、自分でしっかり分析をし、大丈夫だと信じて購入した株に関しては数字や今後の展望が変わらない限り保有し続ける強い心を持ってプロの投資家と闘っていきたいです。

おわりに

遅読なので3日くらい溶かしてしまったんですが、これは本当に読んでおいてよかったです。何も知らずに設計を始めなくてよかったって本当に思います。

もちろん調べればいくらでも出てくることかもしれませんが、こうやってまとまった情報というのはとても価値がありますよね。

一読しただけでは全ての株で必勝とはいかないと思いますが、経験を積んでカブと共に私自身も成長できたら良いなと思いました。

ではでは。